Chystáte se koupit byt a chcete být jistí, že na něm není nějaká skrytá zástava? Nebo jste vlastníkem a nejste si jistí, jaké práva na nemovitosti má někdo jiný? Zástavní právo není něco, co si můžete dovolit přehlédnout. Je to právní záruka, kterou banka nebo jiný věřitel má na vašem bytě, pokud jste si půjčili peníze. A pokud toto právo nezjistíte před koupí, můžete si koupit problém - ne byt.

Co je vlastně zástavní právo?

Zástavní právo je způsob, jakým věřitel zajišťuje svůj dluh. Když si vezmete hypotéku, banka nechá zapsat do katastru nemovitostí právo, že pokud nebudete splácet, může si vyžádat prodej bytu a z peněz z něj splatit svůj dluh. Toto právo neznamená, že banka je vlastníkem bytu - jen má právo na peníze z jeho prodeje, pokud dojde k nesplacení.

Je důležité si uvědomit: zástavní právo vzniká až tehdy, když je zapsáno do katastru nemovitostí. Bez tohoto zápisu není právně účinné. To znamená, že i když jste podepsali smlouvu s věřitelem, dokud to není v katastru, není to pro třetí osoby platné. Proto je kontrola katastru nejistějším krokem před každou koupí.

Kde a jak zjistit zástavní právo?

Nejbezpečnější a nejúplnější zdroj informací o zástavním právu je katastr nemovitostí. V České republice jej spravuje Český úřad zeměměřický a katastrální (ČÚZK). Informace o bytě jsou uloženy v tzv. listu vlastnictví, který má čtyři hlavní oddíly.

Pro zjištění zástavního práva vás zajímá především oddíl C: Omezení vlastnického práva. Tady najdete všechna práva, která omezují vaši svobodu vlastnictví - včetně zástavních práv, exekucí, servitutů nebo zástav. Každé zástavní právo je zde uvedeno s:

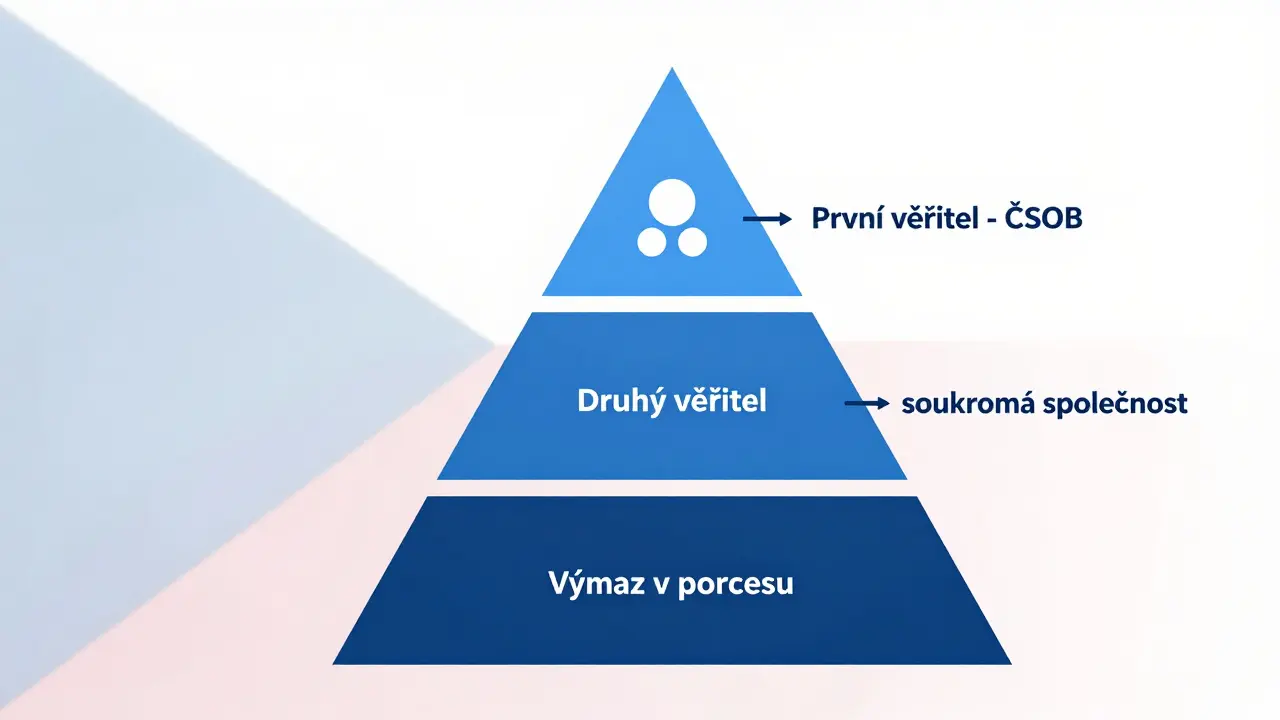

- názvem zástavního věřitele (např. ČSOB, Hypoteční banka, nebo malá finanční společnost)

- datem vzniku (kdy bylo právo zapsáno)

- výší původního dluhu (např. 2 500 000 Kč)

- číslem vkladového řízení (např. V-1234/2025)

Číslo vkladového řízení je klíčové - určuje pořadí, ve kterém bylo právo zapsáno. Čím dříve je zápis, tím vyšší má věřitel prioritu při výplatě z prodeje nemovitosti. Pokud máte dva zástavní věřitele a byt prodáte za méně než dluh, ten s nižším číslem vkladu dostane peníze první.

Bezplatný přístup vs. placený výpis - co vám skutečně stačí?

Můžete zjistit zástavní právo dvěma způsoby: zdarma online nebo za 50 Kč za stránku.

Bezplatná verze na portálu nahlizenidokn.cuzk.cz vám ukáže, zda na bytě nějaké zástavní právo existuje. Ale jen to. Nezjistíte jméno věřitele, ne výši dluhu, ani datum. Pro někoho to stačí - pokud jen chcete vědět, jestli je byt „čistý“. Ale pokud plánujete koupit, investovat nebo se bavit s bankou o přepracování hypotéky, tato verze je neúplná.

Placený výpis (50 Kč) vám dá kompletní list vlastnictví se všemi detaily. Zjistíte, kdo je věřitel, jaký je dluh, kdy byl zápis proveden a jaké jsou podmínky. V některých případech jste tímto výpisem schopni odhalit skryté riziko - například zástavu od malé společnosti, která se nezmiňuje v reklamních materiálech. Podle uživatelských recenzí z října 2024 to stojí za každý korunu - mnoho lidí tak odhalilo, že byt, který chtěli koupit, má skrytou zástavu.

Praktický návod: Jak najít zástavní právo online

Není to složité, ale potřebujete vědět, kam kliknout. Tady je jednoduchý postup:

- Otevřete nahlizenidokn.cuzk.cz

- Zvolte typ nemovitosti: Jednotka (to je byt)

- Zadejte adresu nebo katastrální území a číslo jednotky (např. "Praha 4, Černý Most, č.p. 123/45")

- Klikněte na výsledek a pak na "List vlastnictví (LV)"

- Přejděte na oddíl C: Omezení vlastnického práva

- Hledejte záznamy s popisem "zástavní právo" - většinou začínají slovy "Zástavní právo k hypotečnímu úvěru"

- Nezapomeňte zkontrolovat i oddíl D: Poznámky - tam může být například, že probíhá výmaz zástavy po splacení, ale zápis ještě není dokončen

Průměrně to trvá 15-20 minut, pokud jste poprvé. Mnoho lidí na Redditu a Facebooku stěžuje, že rozhraní je matoucí - ale to je proto, že se nekliká na správná místa. Když najdete oddíl C, už je to většinou jen otázka času.

Proč je to důležité pro kupce a investory?

Veřejná data ukazují, že v roce 2025 bylo v České republice zapsáno přes 1,85 bilionu korun hypotečních úvěrů. Téměř 98 % z nich je zajištěno zástavním právem. To znamená, že téměř každý byt, který se prodává, má nějaké zástavní právo - a vy to musíte znát.

Pokud koupíte byt, který má dvě zástavy, a ta první je vysoká, můžete se dostat do situace, kdy i když byt prodáte, nezískáte žádné peníze - vše půjde na prvního věřitele. To je riziko, které mnoho lidí ignoruje. Podle průzkumu Asociace českých bank z listopadu 2025 pouze 63 % lidí při koupi bytu zkontroluje katastr. A podle CVVM z listopadu 2025 jen 38 % Čechů umí samostatně najít zástavní právo v katastru.

Toto není jen otázka „je to bezpečné?“. Je to otázka „budu mít nějaké peníze, když to budu chtít prodat?“

Co dělat, když najdete zástavní právo?

Není to automaticky špatně. Většina bytů má zástavní právo - to je normální. Klíč je v tom, jaké je:

- Je zapsané výši dluhu, která přesahuje tržní cenu bytu? Pokud ano, pak byt není prodejný bez doplacení - a to je riziko.

- Je zápis starý a dluh je už splacený? V takovém případě by měl být výmaz zápisu v procesu. Zkontrolujte oddíl D - tam by měla být poznámka o podaném návrhu na výmaz.

- Je věřitel známá banka nebo neznámá společnost? Malé společnosti mohou mít jiné podmínky - například větší poplatky nebo složitější výmaz.

Nejbezpečnější postup: Pokud najdete zástavní právo, požádejte prodávajícího o potvrzení, že dluh je splacen a že výmaz je v procesu. A pokud nejste si jistí, nechte si výpis z katastru vyhodnotit právníkem - to stojí méně než 1 000 Kč a může vás ušetřit stovky tisíc.

Budoucnost: Digitalizace zjednodušuje život

Od ledna 2025 můžete v katastru používat elektronickou identifikaci - tedy přístup přes bankovní identitu nebo eID. To zvýšilo počet online žádostí o 42 %. Do roku 2027 má ČÚZK kompletně digitalizovat proces podávání návrhů na zápis i výmaz zástavního práva. To znamená, že už nebudete muset jet na úřad - vše bude online.

Ministerstvo spravedlnosti připravuje i změnu zákona: od ledna 2026 se lhůta na výmaz zástavy po splacení hypotéky zkrátí ze 30 dnů na 15 dnů. To je velký krok k transparentnosti - dříve se stávalo, že po splacení hypotéky byla zástava v katastru ještě měsíc, což komplikovalo prodej.

Je to jasný signál: zástavní právo zůstává základním prvkem českého trhu s nemovitostmi. Ale jeho správa se stává rychlejší, přehlednější a přístupnější.

Co dělat dál?

Když jste zjistili zástavní právo, nezastavte se tam. Zkontrolujte i:

- zda není na bytě exekuce (to je jiný typ zápisu v oddílu C)

- zda není zapsané věcné břemeno (např. právo cestovat přes byt)

- zda je v listu vlastnictví správně uvedený vlastník - někdy se stává, že se předchozí vlastník nechal vymazat z katastru, ale nový nebyl zapsán

Pokud koupíte byt bez kontroly katastru, riskujete, že si koupíte nejen nemovitost, ale i její dluhy. A ty mohou být daleko dražší než cena bytu samotného.

Můžu zjistit zástavní právo bez přístupu k internetu?

Ano, můžete navštívit katastrální úřad osobně. Všechny úřady v ČR mají přístup k systému katastru nemovitostí. Můžete si tam objednat výpis - stejný jako online, za 50 Kč za stránku. Můžete také požádat o pomoc - úředníci vám vysvětlí, kde najít oddíl C. Ale musíte počítat s čekáním a omezenými hodinami otevření.

Je možné, že zástavní právo zmizí bez mého vědomí?

Ne. Zástavní právo se nevymaže samo. Musí být podán návrh na výmaz - obvykle po splacení dluhu. Pokud jste splatili hypotéku, ale zástava je stále v katastru, znamená to, že banka nebo věřitel nepodal návrh na výmaz. V takovém případě musíte požádat věřitele, aby to udělal. Pokud se necháte, můžete to udělat i sami - ale jen s potvrzením o splacení dluhu.

Co když mám zástavní právo a chci byt prodat?

Můžete byt prodat, ale zástavní právo se přenáší na nového vlastníka jen tehdy, pokud nový vlastník souhlasí s převzetím dluhu. Většinou se ale dluh splatí z prodejních peněz - banka dostane své a zbytek půjde vám. Pokud je dluh vyšší než cena bytu, musíte doplnit rozdíl. Výmaz zástavy proběhne až po převodu peněz a zápisu nového vlastníka.

Je zástavní právo stejné jako hypotéka?

Ne. Hypotéka je úvěr - tedy peníze, které si půjčíte. Zástavní právo je právní zajištění tohoto úvěru. Když si vezmete hypotéku, věřitel vám vydá peníze a zároveň zapsává zástavní právo do katastru. Bez hypotéky nemáte zástavní právo - ale bez zástavního práva vám banka hypotéku nevydá.

Může být na bytě více zástavních práv?

Ano, může. Například první zástava je hypotéka od banky, druhá může být zástava za dluh za rekonstrukci nebo zástava od soukromého věřitele. Pořadí je důležité - první zápis má prioritu. Pokud byt prodáte a peníze nestačí na splacení všech dluhů, první věřitel dostane své první. Zbytek se rozdělí podle pořadí zápisů.