Prodáváte svůj podíl na bytě nebo domě synovi, dceři nebo jinému blízkému? Často se zdá, že rodinné transakce jsou jednoduché, ale Finanční úřad má na ně jasná pravidla. Pokud si nejste jisti, zda musíte platit daň z příjmu, jste na správném místě. V roce 2026 platí specifická pravidla, která mohou ušetřit desítky tisíc korun, pokud je znáte dopředu. Klíčovým faktorem není to, komu prodáváte, ale jak dlouho jste nemovitost vlastnili a jaký byl váš vztah k předchozímu vlastníkovi.

Mnoho lidí si myslí, že prodej mezi rodinou znamená automatické osvobození od daně. To není pravda. Zákon č. 586/1992 Sb., o daních z příjmů (ZDP), rozlišuje různé situace. Správné pochopení lhůt a výpočtu základu daně vám pomůže vyhnout se pokutám a nechtěným plateb státu. Pojďme se podívat na to, co všechno potřebujete vědět, abyste udělali vše podle zákona.

Kdo musí platit daň a kdo je osvobozen

Základním pravidlem pro fyzické osoby je, že příjem z prodeje nemovitosti podléhá dani ve výši 15 %. Tato sazba se aplikuje na rozdíl mezi prodejní cenou a pořizovací cenou (vaším nákladem). Existují však dvě hlavní cesty, jak této dani uniknout legálně.

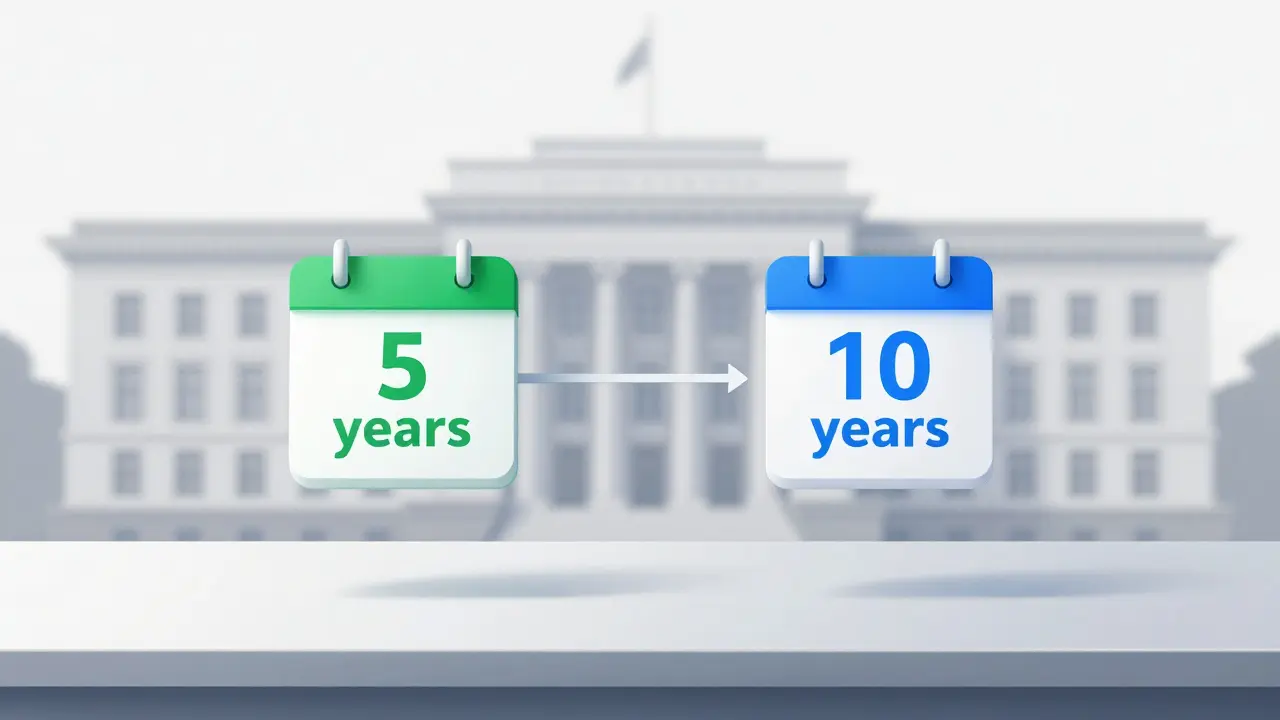

První cestou je splnění časové podmínky. Od roku 2024 platí, že pokud jste nemovitost vlastnili alespoň 5 let, jste osvobozeni od daně za předpokladu, že jste ji obývali jako své trvalé bydliště. Pokud jste nemovitost pouze drželi (například jako investici) a nikdo v ní nežil, stále platí starší, delší lhůta 10 let. Toto pravidlo je zásadní změnou oproti minulosti, kdy se vždy počítalo s desetiletím.

Druhou cestou je tzv. prahová hodnota zisku. I pokud nesplňujete dobu vlastnictví, nemusíte platit daň, pokud je váš zisk nižší než určitá částka. Pro rok 2025 činila tato hranice 1 676 052 Kč (vypočteno jako 36 násobek životního minima). Pro rok 2026 bude tato částka pravděpodobně upravena dle inflace, takže je nutné sledovat aktuální údaje na portálu Finančního úřadu. Pokud je váš zisk z prodeje podílu nižší než tento limit, daň se neplatí vůbec.

| Typ vlastnictví | Podmínka osvobození | Sazba daně při nesplnění |

|---|---|---|

| Vlastní bydlení | Vlastnictví min. 5 let | 15 % ze zisku |

| Investiční nemovitost | Vlastnictví min. 10 let | 15 % ze zisku |

| Nízký zisk | Zisk pod prahovou hodnotu (cca 1,7 mil. Kč) | 0 % |

Vliv příbuzenství na dobu vlastnictví

Zde nastupuje ta část, kde mnoho lidí dělá chybu. Pokud jste nemovitost nezískali koupí, ale dědictvím nebo darem od přímého příbuzného (rodič, dítě, manžel/manželka, prarodič, vnuk), můžete si započítat dobu, po kterou tuto nemovitost vlastnil předchozí vlastník.

Představte si situaci: Váš otec koupil dům v roce 2015. Zemřel v roce 2023 a vy jste dům zdědili. V roce 2026 chcete prodat svůj podíl svému bratrovi. Kolik času máte za sebou? Nejen těch 3 roky, co jste ho měli vy, ale celkových 11 let (od roku 2015). Protože 11 let přesahuje 10letou hranici pro investiční nemovitosti, jste osvobozeni od daně. Toto pravidlo platí i pro manžele - stačí, aby podmínku splňoval alespoň jeden z nich.

Je důležité si uvědomit, že toto započítávání doby vlastnictví funguje pouze u přímých příbuzných a manželů. Pokud byste nemovitost zdědili po strýci nebo tchyni, doba jejich vlastnictví se nepočítá. Začínáte od nuly dnem vstupu do vlastnictví.

Výpočet základu daně: Jak zjistit, kolik zaplatíte

Pokud nesplňujete žádnou z podmínek pro osvobození, musíte spočítat daň. Základem je rozdíl mezi tím, za kolik podíl prodáte, a tím, co vás stál jeho pořízení. U podílu se samozřejmě pracuje pouze s vaší částkou.

Příklad výpočtu:

Koupili jste 1/2 podíl na bytě za 1 500 000 Kč. Prodáváte tento podíl svému synovi za 2 500 000 Kč.

Zisk = 2 500 000 Kč - 1 500 000 Kč = 1 000 000 Kč.

Daň = 15 % z 1 000 000 Kč = 150 000 Kč.

Co když jste nemovitost zdědili? Zde je to složitější. Jako pořizovací cenu obvykle považujete hodnotu stanovenou v dědickém řízení nebo znaleckým posudkem v době nabytí dědictví. Pokud tuto dokumentaci nemáte, může vám Finanční úřad namítnout vyšší pořizovací cenu, což sníží váš zisk a tím i daň, ale zároveň vám může zpochybnit osvobození, pokud nebude jasné, kdy vlastnictví začalo.

Riziko nízké prodejní ceny a tržní hodnota

Častou chybou při prodeji mezi příbuznými je snaha snížit daň tím, že se domluvíte na velmi nízké ceně. Například prodáte podíl bratrovi za 100 000 Kč, ačkoliv tržní hodnota je 1 milion. Myslíte si, že zisk je malý, takže daň také. Finanční úřad tomu ale říká jinak.

Podle § 12 odst. 1 písm. a) ZDP, pokud je prodejní cena nižší než 75 % tržní hodnoty určené Cenovou mapou Úřadu pro zeměměřictví a katastr, úřad má právo použít pro výpočet daně tu vyšší, tržní hodnotu. To znamená, že daň zaplatíte z fiktivního zisku, který vznikl porovnáním tržní hodnoty a vaší původní pořizovací ceny. Takže šetření na ceně smlouvy se může vymstít vyšší daní a administrativní tíží.

Dokumentace, kterou musíte mít připravenou

Aby proběhlo zdanění hladce, potřebujete mít po ruce konkrétní papíry. Bez nich hrozí odmítnutí osvobození.

- Kupní smlouva nebo rozhodnutí o dědictví: Doklad o tom, kdy a za jakou cenu jste nemovitost získali.

- Výpis z Katastru nemovitostí: Potvrzuje vaše vlastnictví a datum vstupu do nahlédnutí.

- Důkaz o bydlení: Pokud tvrdíte, že jste nemovitost obývali (pro 5letou lhůtu), potřebujete potvrzení o trvalém pobytu v této adrese.

- Znalecký posudek (volitelné): Doporučený, pokud je spor o tržní hodnotu nebo pokud chcete být jistí při prodeji za nízkou cenu.

Dokumentaci si uschovejte po dobu 10 let od konce zdaňovacího období, ve kterém došlo k prodeji. Finanční úřad může provést kontrolu i několik let zpětně.

Co se mění v roce 2026 a co očekávat

Regulace se neustále vyvíjí. Zatímco v roce 2025 došlo ke změnám v prahových hodnotách, experti varují před zvýšenou kontrolou. Podle analýz společnosti Deloitte a KPMG z roku 2024 očekávají daňoví poradci přísnější postup Finančních úřadů v letech 2025-2027. Cílem je eliminovat daňové úniky právě prostřednictvím uměle nízkých cen u rodinných převodů.

Dalším bodem je pozornost k vysokohodnotným transakcím. Ačkoli se některé návrhy týkající se limitů pro osvobození pohybují kolem sum v řádu desítek milionů, pro běžný prodej podílu na bytě či domě zůstávají klíčové výše zmíněné lhůty 5 a 10 let. Sledujte oficiální aktualizace na portálu portal.gov.cz, kde Finanční úřad zveřejňuje aktuální metodické pokyny.

Shrnutí kroků pro úspěšný prodej

- Zjistěte si datum nabytí vlastnictví (včetně doby předchozího vlastníka, pokud jde o dědictví od přímého příbuzného).

- Ověřte si, zda splňujete 5letou (obydlí) nebo 10letou (investice) lhůtu.

- Vypočítejte si orientační zisk a porovnejte ho s aktuální prahovou hodnotou pro osvobození.

- Nastavte reálnou prodejní cenu blížící se tržní hodnotě, abyste předešli náhradě ceny Finančním úřadem.

- Připravte kompletní dokumentaci o původu vlastnictví a ceně.

- Podepište kupní smlouvu u notáře a podat daňové přiznání, pokud nevzniká osvobození.

Musím platit daň, pokud prodám podíl svému manželovi?

Ne nutně. Pokud jste nemovitost společně vlastnili alespoň 5 let a byla vaším trvalým bydlením, jste osvobozeni. Pokud ne, platí standardní pravidla: buď 10letá lhůta, nebo osvobození při nízkém zisku. Manželství samo o sobě neodstraňuje povinnost zdanění, pokud nejsou splněny časové podmínky.

Lze započítat dobu vlastnictví bývalého partnera, se kterým jsme neměli společné jmění?

Ne. Započítávání doby vlastnictví předchozího vlastníka je povoleno pouze u přímých příbuzných (rodiče, děti, prarodiče, vnoučata) a manželů. U bývalých partnerů bez manželského svazu se doba vlastnictví nepřenáší a začínáte počítat znovu od data svého nabytí podílu.

Co se stane, pokud zapomenu podat daňové přiznání?

Finanční úřad vám může uložit pokutu za opožděné podání a navíc vám účtuje penále z nedoplatku daně. Je vždy lepší podat přiznání včas, i když si myslíte, že daň nemusíte platit. Pokud si nejste jisti, konzultujte situaci s daňovým poradcem ještě před termínem.

Může mi Finanční úřad zamítnout osvobození, i když mám všechny papíry?

Ano, pokud zjistí, že prodejní cena je výrazně nižší než tržní hodnota (pod 75 %), může nahradit prodejní cenu tržní hodnotou. Tím se změní základ daně a osvobození může zaniknout, pokud nový zisk překročí limity nebo pokud se změní charakter transakce z hlediska zákona.

Platí stejná pravidla pro právnické osoby?

Ne. Právnické osoby (společnosti) nemohou využívat osvobození pro prodej mezi příbuznými, protože „příbuznost“ v právním smyslu existuje jen mezi fyzickými osobami. Společnosti platí daň z příjmů ve výši 19 % a mají jiné podmínky pro osvobození, které jsou často přísnější.