Stěžujete si, že jste nechali běžet vodu přes noc a vytopili jste sousedům? Nebo se bojíte, že byste mohli poškodit koupelnu nebo nábytek, který vám pronajímatel půjčil? Pokud bydlíte v nájmu, pojištění odpovědnosti nájemníka není luxus - je to základní ochrana, kterou většina profesionálních pronajímatelů vyžaduje. Ať už jste student, pracovník nebo rodina s dětmi, každý, kdo bydlí v pronajatém bytě, by měl mít toto pojištění. Nejde jen o to, aby vás nevyhodili z bytu. Jde o to, abyste nemuseli zaplatit desítky tisíc korun z vlastní kapsy, pokud se něco stane.

Co vlastně pojištění odpovědnosti nájemníka kryje?

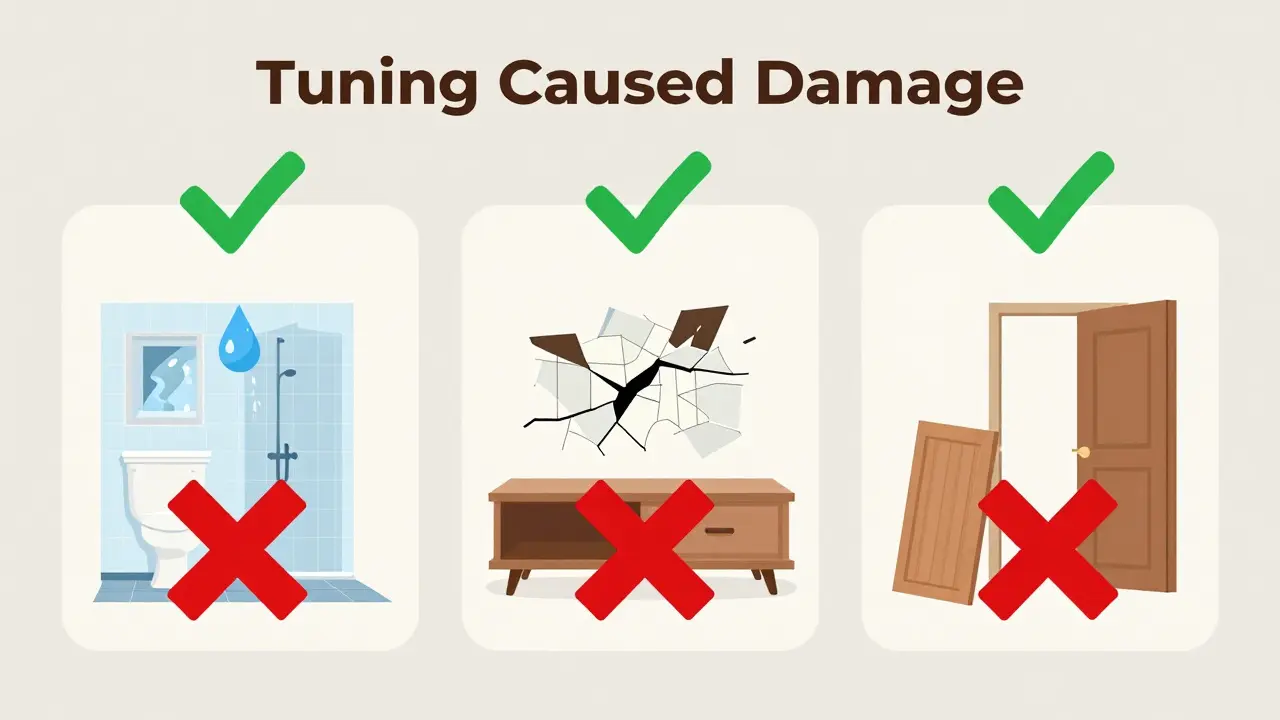

Pojistka pro nájemníky není žádná komplikovaná věda. Je to jednoduchá ochrana proti neúmyslným škodám, které způsobíte v pronajatém bytě nebo v jeho okolí. Představte si tři běžné situace:

- Necháte běžet vodu v koupelně a vytopením poškodíte podlahu, stěny i byt pod vámi.

- Našlapete na kabel od televize, převrátíte stojan a rozbitým sklem poškodíte kachličky v kuchyni.

- Při přemístění nábytku náhodou zlomíte dveře nebo zábradlí.

Všechny tyto škody jsou kryté. Pojištění odpovědnosti nájemníka pokryje náklady na opravy, včetně škod, které postihnou sousedy - tedy nejen váš byt, ale i ty, co jsou pod vami, vedle vás nebo nad vámi. Některé pojišťovny dokonce pokryjí i náhradu za ztracený nábytek nebo elektroniku, kterou máte v bytě, pokud je poškodíte sami. Ale pozor: kryje to jen neúmyslné škody. Pokud něco zničíte záměrně, nebo pokud jste zanedbali základní bezpečnost (např. necháte běžet kotel bez dozoru po týden), pojišťovna může odmítnout plnění.

Proč nemůžete použít běžné občanské pojištění?

Mnoho lidí si myslí, že když mají občanské pojištění odpovědnosti, už nemusí nic dalšího. To je nejčastější chyba. Většina standardních občanských pojištění obsahuje výluku - tedy výslovné vyloučení - pro škody způsobené na pronajatých nemovitostech. To znamená: pokud vytopíte byt, pojišťovna vám řekne: „Tohle nekryjeme, to je nájemní byt, to je jiné pojištění.“

Podle experta Tomáše Klápy z Hypoindex.cz je to běžná situace: „Nájemníci často zjistí, že jejich pojištění je k ničemu, až když už je pozdě. Většina pojišťoven výslovně nekryje škody na pronajatých objektech, pokud není smlouva speciálně upravena.“

Proto je potřeba hledat konkrétní produkt pro nájemníky. Některé pojišťovny jako Direct, Generalie Česká nebo Bezrealitky nabízejí přesně tohle - specializované pojištění, které výslovně uvádí: „Kryje škody způsobené na pronajaté nemovitosti.“

Jaké krytí potřebujete?

Není potřeba si smlouvu na 5 milionů korun. Ale ani na 300 tisíc. Potřebujete to správné. Pro většinu standardních bytů (do 60 m²) je doporučené krytí minimálně 1,5 milionu Kč. Pro větší byty, byty s luxusním nábytkem nebo byty v historických budovách (kde jsou opravy dražší) byste měli zvážit až 2 miliony Kč.

Proč tolik? Protože voda z výpadku vody může poškodit podlahu, stěny, elektroinstalaci, nábytek, podlahové vytápění i byt pod vámi. Pokud se to rozšíří na dva byty, může se cena oprav dostat do 1-2 milionů korun. Pojišťovny jako Generalie Česká nebo Kooperativa nabízejí krytí až do 2,5 milionu Kč, což je pro většinu lidí více než dostatečné.

Nezapomeňte na spoluúčast. To je část škody, kterou musíte zaplatit sami. U některých pojišťoven je to 15 %, u jiných 10 %. Například u Directu je spoluúčast 15 %, u Kooperativy 10 %. To znamená: pokud je škoda 1 milion Kč, u Directu zaplatíte 150 tisíc, u Kooperativy jen 100 tisíc. Výběr pojišťovny tedy může výrazně ovlivnit vaše náklady i v případě škody.

Které pojišťovny jsou nejlepší?

Trh je dnes velmi konkurenční. Podle dat z prvního čtvrtletí 2024 jsou hlavní hráči:

| Pojišťovna | Max. krytí | Průměrná roční prémie | Spoluúčast | Speciální výhody |

|---|---|---|---|---|

| Direct | 2,5 mil. Kč | 1.200 Kč | 15 % | Okamžitý nárok přes app, 72 hodin na vyřízení |

| Generalie Česká | 2,5 mil. Kč | 1.300 Kč | 12 % | Krytí i po rekonstrukcích, žádné výjimky |

| Kooperativa | 2 mil. Kč | 1.100 Kč | 10 % | Plánovaný AI odhad škod od 2025 |

| Moneta | 1,5 mil. Kč | 950 Kč | 15 % | Možnost sjednat v bance, rychlá smlouva |

Direct má nejlepší zkušenosti s vyřízením škod - uživatelé chválí, že škoda je vyřízena do 5 pracovních dnů. Generalie Česká je nejvíce „nájemnická“ - odstranila výjimky pro rekonstrukce a kryje i škody, které vznikly během oprav. Kooperativa je nejlevnější, ale zatím nemá tak rychlý proces. Moneta je dobrá volba, pokud chcete smlouvu uzavřít rychle v bance.

Jak to nastavit - 5 kroků

Nastavit pojištění odpovědnosti nájemníka není složité. Stačí pět kroků:

- Zkontrolujte nájemní smlouvu. Většina profesionálních pronajímatelů (63,4 % podle Asociace pronajímatelů) vyžaduje, abyste měli pojištění sjednané. Pokud to tam není, požádejte o doplnění.

- Zjistěte, jaké krytí potřebujete. Pro byt do 60 m² stačí 1,5 milionu Kč. Pro větší nebo luxusní byty zvažte 2 miliony.

- Přečtěte si pojistné podmínky. Hledejte výjimky - například „škody způsobené elektrickými poruchami“ nebo „poškození způsobené rekonstrukcí“. Ty mohou být zakázané.

- Sjednejte smlouvu. Můžete to udělat online, v bance nebo přes pojišťovnu. Stačí občanský průkaz a věk 18 let. Průměrně to trvá 20 minut.

- Dejte pronajímateli kopii smlouvy. To je často požadovaný důkaz. Bez ní může být nájemní smlouva neplatná.

Nezapomeňte: pojištění musí být platné po celou dobu nájmu. Pokud ho zrušíte, může být vaše smlouva s pronajímatelem zrušena.

Co se stane, když to nemáte?

Nejhorší scénář není, že vás pronajímatel vyhodí. Nejhorší scénář je, že vás vynutí zaplatit 800 000 Kč za opravu všech poškozených stěn, podlah, elektroinstalací a bytu pod vámi. A to všechno jen proto, že jste zapomněli na kohoutek.

Podle průzkumu Finančně zdravější CSAS z prosince 2023 má 78 % nájemníků, kteří mají toto pojištění, s ním spokojenost. Ale 22 % má problémy - většinou proto, že si nepřečetli podmínky. Například uživatel z Redditu měl požár způsobený poruchou elektriky, ale pojišťovna odmítla platit, protože v smlouvě bylo: „škody způsobené poruchami elektrických zařízení nejsou kryté.“

Takže klíčem je nejen pojištění, ale i jeho správné pochopení. Pokud si nejste jistí, zeptejte se pojišťovny: „Kryjete škody způsobené vytopením sousedů? Kryjete škody z rekonstrukce? Kryjete škody z poruchy vody?“

Jak se trh vyvíjí?

Trh s tímto pojištěním roste. V roce 2023 mělo jen 45 % nájemníků toto pojištění. V roce 2024 to bylo 52 %. Podle prognózy Českého institutu pojišťovnictví do roku 2026 to bude 75 %. Důvod? Pronajímatelé začínají vyžadovat pojištění jako podmínku smlouvy. A pojišťovny se přizpůsobují - Direct zavedl okamžitý nárok přes app, Generalie odstranila výjimky, Kooperativa plánuje AI odhad škod.

Prémie se mírně zvyšují - o 4,7 % v prvním pololetí 2024 - protože počet škod roste. V prvním čtvrtletí 2024 se škody způsobené nájemníky zvýšily o 22,3 % proti roku 2023. Více lidí bydlí v nájmu, více bytů je starých, více lidí zapomíná na kohoutky.

Co ještě nevíte?

Nezapomeňte: pojištění odpovědnosti nájemníka nekrývá škody, které způsobíte na vlastním majetku. Například pokud se vám při vytopení rozbije televize, to nekryje. To byste museli mít pojištění majetku. Ale to je jiná věc. Toto pojištění kryje jen škody na jiných věcech - na bytě, na sousedech, na nábytku pronajímatele.

Nebojte se toho, že to bude drahé. Průměrná roční prémie je kolem 1 100-1 300 Kč. To je méně než 100 Kč měsíčně. Je to jako když si koupíte záruku na telefon. Záruka vás nechrání, pokud to nespadne, ale když to spadne, máte jistotu. Tady je to stejné. Nejste si jistý, že to spadne. Ale když to spadne, chcete mít jistotu, že to nezničí vaše úspory.

Musím mít pojištění odpovědnosti nájemníka, pokud jsem student?

Ano. Většina pronajímatelů, i ti, kteří pronajímají byty studentům, vyžadují toto pojištění. Studenti jsou jednou z nejčastějších skupin, které způsobují škody - například při návštěvě kamarádů, kdy se v koupelně vytopení. Bez pojištění můžete být vystaveni nárokům na tisíce korun.

Můžu si sjednat pojištění jen na 6 měsíců?

Ne. Většina pojišťoven nabízí smlouvy na 12 měsíců. Pokud máte nájem na kratší dobu, můžete pojištění uzavřít na rok a pak ho zrušit - ale většina pojišťoven nevrací prémii. Lepší je sjednat smlouvu na celou dobu nájmu a nechat ji platit.

Co když mám nájemní byt v historické budově?

V historických budovách jsou opravy náročnější a dražší. Doporučuje se krytí alespoň 2 miliony Kč. Některé pojišťovny (např. Generalie Česká) už vůbec nemají výjimky pro staré budovy - to je jejich výhoda.

Když poškodím nábytek, který mi pronajímatel půjčil, je to kryté?

Ano. Pojištění odpovědnosti nájemníka kryje škody na majetku pronajímatele, včetně nábytku, nábytku, kachliček, dveří a dalšího vybavení. Důležité je, aby škoda nebyla způsobena záměrně nebo hrubou nedbalostí.

Můžu si pojištění sjednat, pokud jsem cizinec?

Ano. Stačí cestovní pas a povolení k pobytu. Většina pojišťoven (např. Moneta, Direct) přijímá cizince. Důležité je, abyste měli platný pobyt v ČR a smlouvu o nájmu.

Nezapomeňte: pojištění odpovědnosti nájemníka není náklad - je to investice do klidu. Když se něco stane, nebudete muset dělat výběr mezi tím, jestli zaplatíte za opravu, nebo zůstanete bez bytu. Mějte ho. Je to jednoduché, je to levné. A většina lidí, kteří ho mají, o něm neříká: „To jsem měl zaplatit?“ Ale: „Díky, že jsem ho měl.“