Co když vám každý měsíc přijde výpis z banky a splátka hypotéky je jiná? Nejen o pár stovek, ale o tisíce korun? V roce 2026 už to není jen teorie - mnoho Čechů si to prožívá. A právě teď, když se úrokové sazby začínají znovu zvedat, je otázka: fixovaná nebo variabilní hypotéka? Nejde jen o čísla na papíře. Jde o klid, o to, jestli budete moci v příštím roce zaplatit lék pro rodiče, nebo si dovolíte nový automobil. A to všechno bez nočních úzkostí.

Co vlastně fixovaná sazba znamená?

Fixovaná hypotéka je jako smlouva na jistotu. Vy si vyberete úrokovou sazbu - třeba 4,3 % - a ta se po celou dobu fixace nemění. To může být 1, 3, 5, 10 nebo dokonce 15 let. Každý měsíc zaplatíte přesně to samé: 21 789 Kč, pokud máte hypotéku na 4 miliony korun na 25 let. Nezáleží, jestli PRIBOR stoupne na 6 %, nebo klesne na 1 %. Vy jste v bezpečí.

Tady je ale důležitý háček: ta jistota stojí peníze. Fixovaná sazba je vždy vyšší než variabilní na začátku. Proč? Protože banka si předem pojistí riziko. Když vy uzavřete fixaci na 10 let, banka ví, že v příštích deseti letech může růst úrokové sazby. Takže si to předem napočítá do vaší sazby. V roce 2026 je rozdíl mezi fixací 5 let a variabilní sazbou často kolem 0,5 % až 0,8 %. To znamená, že na začátku budete platit třeba 1 150 Kč navíc měsíčně.

Ale co když se PRIBOR zvedne? Třeba o 2 %, jak to předpovídají ekonomové? Pak se vaše variabilní splátka zvýší z 20 638 Kč na 25 009 Kč. To je přesně o 4 371 Kč navíc měsíčně. Za rok to je 52 452 Kč. A zatímco vy s fixací platíte stále 21 789 Kč, vaši sousedé s variabilní hypotékou se snaží vysvětlit manželce, proč už nebudou moci jít do kina.

Co je variabilní sazba a proč je tak lákavá?

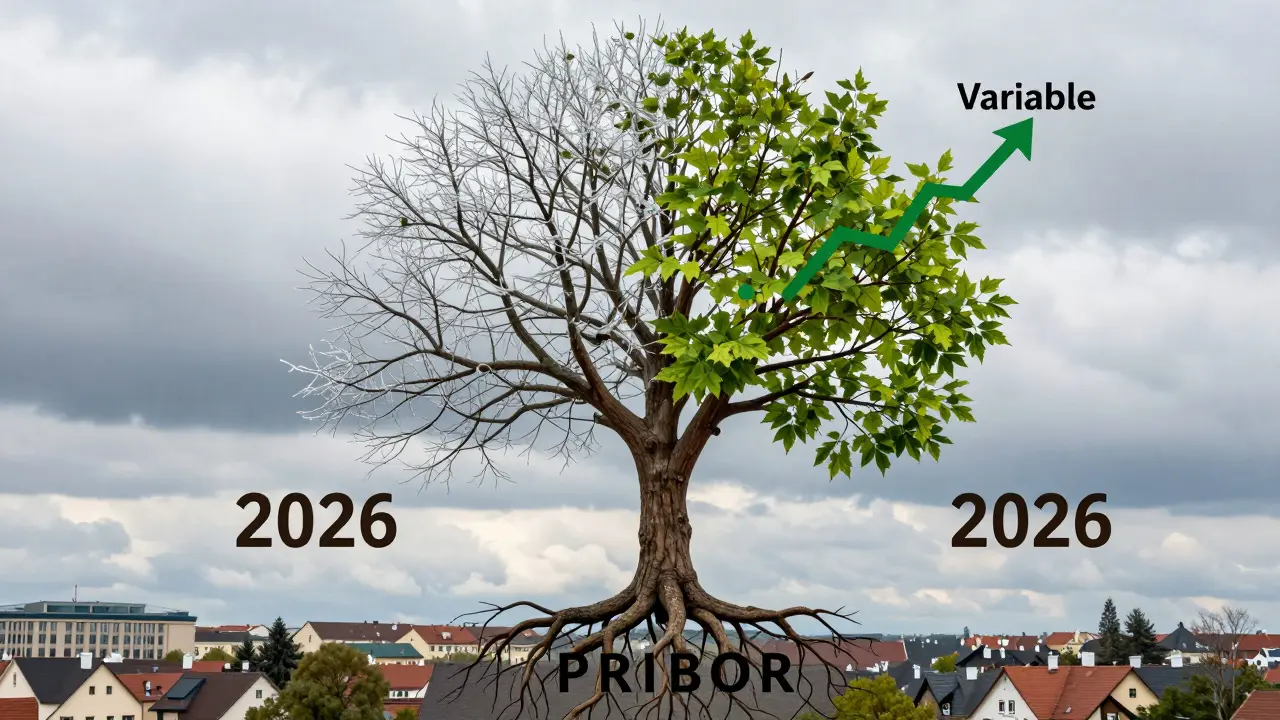

Variabilní hypotéka je jako hra na trh. Vaše úroková sazba se mění podle PRIBORu - to je ukazatel, který každý měsíc vyhlašuje Česká národní banka. Sazba se skládá ze dvou částí: PRIBORu a bankovní marže. Třeba: 1M PRIBOR 3,0 % + marže 0,8 % = celkem 3,8 % p.a. Marže je pevná. PRIBOR se mění.

Na začátku je to skvělé. V roce 2026 se mnoho bank stále nachází v období relativně nízkých úroků. Variabilní sazba může být o 0,5 % až 1 % nižší než fixovaná. To znamená, že na hypotéce 4 miliony korun ušetříte přes 13 000 Kč ročně. A když PRIBOR klesne, vaše splátka klesne automaticky. Nemusíte nic dělat. Banka to přepočítá sama.

Ale tady je ten větší háček: když PRIBOR stoupne, vaše splátka stoupne také. A to rychle. Každý čtvrtletní přehodnocení PRIBORu může znamenat skok o několik stovek korun. Některé banky přepočítávají sazbu každý měsíc. Takže jeden měsíc máte nižší splátku než soused s fixací, druhý měsíc už jste o tisíc korun za ním. A to není jen otázka počítání. Je to psychologický tlak. Když máte fixovanou hypotéku, víte, kolik máte na měsíc. S variabilní se musíte připravit na každý měsíc jako na loterii.

Kdo by měl vybírat fixovanou hypotéku?

Není to jen o penězích. Je to o tom, jaký jste člověk.

Pokud máte pevný příjem - třeba zaměstnání ve veřejné správě, škole nebo nemocnici - a nemáte žádné finanční rezervy, fixovaná hypotéka je vaše jediná možnost. Pokud máte děti, staré rodiče, nebo potřebujete plánovat náklady na rekonstrukci domu, fixace vám dává kontrolu. Nechcete se probouzet v únoru a zjistit, že vaše splátka narostla o 5 000 Kč, protože PRIBOR skočil.

Je to také vhodné, pokud jste při nákupu bytu v maximálním dluhu. Pokud už vaše splátka představuje 40 % vašeho příjmu, nemůžete si dovolit riziko. V takovém případě je každá koruna na měsíc důležitá. Fixovaná sazba vám umožňuje plánovat život - nejen výdaje, ale i dovolené, vzdělávání dětí, nebo i odloženou penzi.

Pro mnoho lidí je fixovaná hypotéka nejen finanční volbou, ale i emocionální. Víte, že se nemusíte bát. A to je hodnota, kterou nelze spočítat.

Kdo by měl zvážit variabilní hypotéku?

Variabilní hypotéka je pro ty, kdo mají jistotu - a dostatek peněz na zálohu.

Pokud máte stabilní, ale proměnný příjem - třeba jako freelancer, podnikatel nebo komerční zástupce - a navíc máte finanční rezervu, která pokryje alespoň 12 měsíců výdajů, můžete riskovat. Pokud máte v bance 500 000 Kč na zálohu, můžete si dovolit, že v jednom měsíci splátka naroste o 4 000 Kč. Nezničí vás to. A když PRIBOR klesne, výhoda je vaše.

Také je vhodná pro ty, kdo plánují hypotéku splatit rychle. Pokud máte v plánu za 10 let hypotéku splatit, a ne za 25, pak se variabilní sazba může vyplatit. Protože když je úrok nízký, větší část splátky jde na jistinu. A to znamená, že dluh klesá rychleji. V dlouhodobém horizontu to může znamenat úsporu desítek tisíc korun.

Ale pozor: tohle funguje jen, pokud máte výši PRIBORu pod kontrolou. Pokud se PRIBOR zvedne o 2 %, vaše splátka může skočit o 20 % a více. A pokud nemáte rezervu, můžete se ocitnout v situaci, kdy musíte prodat byt, nebo si půjčit z jiného úvěru. To není hypotéka. To je finanční ruka.

Co říkají ekonomové v roce 2026?

Česká bankovní asociace v lednu 2026 předpovídá, že úrokové sazby budou v nadcházejících letech mírně růst. Ne o 5 %, ale o 0,5 % až 1 % ročně. To znamená, že v roce 2028 bude PRIBOR pravděpodobně o 1,5 % vyšší než teď.

Banky to už ví. Proto se fixované sazby zvedly. V roce 2026 je fixace na 5 let často kolem 4,3 %. Variabilní sazba je kolem 3,8 %. To je rozdíl, který se vyplatí jen, pokud PRIBOR bude klesat. A v roce 2026 to není scénář, který ekonomové předpokládají.

Na druhou stranu, pokud by se ekonomika zhroutila - třeba kvůli globální krizi - mohly by sazby klesnout. Ale to je riziko, které se dá počítat jako jednorázová událost. A většina lidí nechce riskovat svůj domov kvůli jedné šťastné náhodě.

Podle Hypoindex.cz je pro drtivou většinu lidí fixovaná hypotéka jednoduše lepší volbou. Ne protože je lepší v každém případě, ale protože je bezpečnější většině lidí. A většina lidí nemá zájem hrát s penězi, které nejsou jejich.

Co dělat, když si nejste jistý?

Neexistuje jedno správné řešení. Ale existuje jedna zkušenost, kterou všichni, kdo se rozhodli špatně, opakují: „Kdybych věděl, že to bude takhle, vybral bych jiné.“

Tady je jednoduchý test:

- Máte v bance alespoň 100 000 Kč na zálohu? Pokud ne, vyberte fixaci.

- Můžete si dovolit, aby vaše splátka narostla o 30 %? Pokud ne, vyberte fixaci.

- Chcete mít klid, nebo chcete riskovat za možnou úsporu? Pokud chcete klid, vyberte fixaci.

- Máte plán, jak hypotéku splatit do 15 let? Pokud ano, variabilní může být výhodná.

- Je vaše práce stabilní a příjem pevný? Pokud ano, fixace je bezpečnější.

Pokud odpovídáte ano na tři nebo více bodů, fixovaná hypotéka je vaše volba. Bez diskuse.

Pro zájemce o variabilní sazbu: nezapomeňte si vypočítat nejhorší scénář. Jak by vypadala vaše splátka, kdyby PRIBOR stoupl o 3 %? A kdyby to trvalo 3 roky? Pokud byste to nezvládli, nezvažujte to.

Kterou fixaci vybrat?

Ne každá fixace je stejná. Pokud se rozhodnete pro fixaci, vyberte délku podle svého plánu.

- 1-3 roky: Jen pokud plánujete přesídlit nebo překoupit hypotéku. Je to rizikové - v příštích letech může být sazba mnohem vyšší.

- 5 let: Nejčastější volba. Dobrý kompromis mezi cenou a jistotou. Většina lidí si ji vybírá, když neví, co se bude dít za 10 let.

- 10 let a více: Pro ty, kdo chtějí úplnou jistotu. Sazba je vyšší, ale záruka je kompletní. Pokud máte děti, které budou studovat, nebo rodiče, kteří budou potřebovat péči, je to ideální volba.

Ve většině případů je 5letá fixace nejvyváženější volbou v roce 2026. Nezabírá příliš mnoho peněz na úrocích, ale dává vám dostatek času, abyste se připravili na budoucí změny.

Co dělat, když už máte variabilní hypotéku?

Nemusíte být uvězněni. Pokud máte variabilní hypotéku a PRIBOR začíná stoupat, můžete ji převést na fixovanou. Většina bank to umožňuje. Některé i zdarma, pokud jste u nich dlouho. Stačí se obrátit na svého hypotečního poradce a zeptat se: „Můžu přejít na fixaci?“

Nemusíte čekat, až se vaše splátka zvýší o 5 000 Kč. Pokud vidíte, že PRIBOR stoupá, a máte možnost přejít na fixaci na 5 let za 4,1 %, udělejte to. Je to jako pojištění. Platíte za klid. A ten je v roce 2026 dražší než kdy jindy.

Je variabilní hypotéka v roce 2026 ještě výhodná?

V roce 2026 je variabilní hypotéka výhodná jen pro velmi málo lidí - ty, kteří mají vysokou finanční rezervu, stabilní příjem a jsou připraveni na riziko růstu úroků. Pro většinu lidí, kteří potřebují klid a předvídatelnost, je fixovaná hypotéka bezpečnější volbou. I když je variabilní sazba na začátku nižší, riziko náhlého růstu PRIBORu může znamenat, že za pár let zaplatíte o desítky tisíc korun více.

Co je PRIBOR a jak ovlivňuje můj úvěr?

PRIBOR (Prague InterBank Offered Rate) je úroková sazba, kterou každý měsíc vyhlašuje Česká národní banka. Je to průměrná sazba, za kterou se české banky půjčují peníze navzájem. U variabilní hypotéky se vaše úroková sazba počítá jako PRIBOR plus bankovní marže. Pokud PRIBOR stoupne, vaše splátka stoupne. Pokud klesne, vaše splátka klesne. To je hlavní rozdíl oproti fixované hypotéce, kde sazba zůstává stejná po celou dobu fixace.

Jak dlouhou fixaci bych měl vybrat?

Pro většinu lidí je 5letá fixace nejvyváženější volbou. Je dostatečně dlouhá, aby vám dala klid, ale ne příliš dlouhá, aby vás příliš nezatěžovala vyššími úroky. Pokud máte děti, staré rodiče nebo nejistý příjem, zvažte 10letou fixaci. Pokud plánujete hypotéku splatit do 5 let nebo se přesídlit, 1-3letá fixace může být vhodná. Ale nezapomeňte: čím delší fixace, tím vyšší úroková sazba.

Můžu převést variabilní hypotéku na fixovanou?

Ano, můžete. Většina bank umožňuje převod hypotéky z variabilní na fixovanou sazbu. Některé to dělají zdarma, pokud jste u nich dlouho. Jiné si účtují poplatek - obvykle 0,5 % až 1 % z výše dluhu. Pokud vidíte, že PRIBOR stoupá, a máte možnost přejít na fixaci za 4 %, nečekejte, až vaše splátka naroste. Převod je jako pojištění - platíte za klid, a ten je v roce 2026 důležitější než kdy jindy.

Je fixovaná hypotéka vždy dražší?

Na začátku ano. Fixovaná hypotéka má vždy vyšší úrokovou sazbu než variabilní. Ale to neznamená, že je vždy dražší. Pokud PRIBOR stoupne - a v roce 2026 se to očekává - může variabilní hypotéka během 3-5 let stát o desítky tisíc korun více. Fixovaná hypotéka vám tyto náklady „zamrazí“. Takže za 10 let může být fixovaná hypotéka výrazně levnější, i když na začátku byla dražší.

Nezapomeňte: hypotéka není jen smlouva. Je to váš život. A v roce 2026 je jistota drahá. Ale ztracená jistota je nejdražší věc, kterou můžete ztratit.